Faq

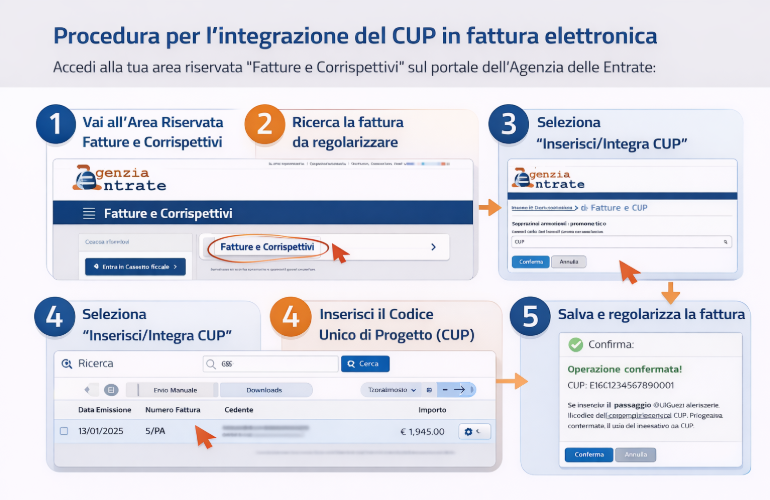

Regolarizzazione fatture prive di CUP

Regolarizzazione fatture prive di CUP

A partire dal 27 gennaio 2026, i beneficiari di agevolazioni possono regolarizzare, direttamente accedendo alla propria area riservata sul sito dell’Agenzia delle Entrate, le fatture elettroniche che transitano tramite SDI aventi data operazione successiva al 31 maggio 2023 prive di CUP o con CUP errato.

L’Agenzia delle Entrate ha infatti attivato una nuova funzionalità che consente all’impresa di integrare il Codice Unico di Progetto (CUP) nelle fatture elettroniche già emesse e trasmesse al Sistema di Interscambio, qualora il CUP non sia stato indicato o sia stato indicato in modo errato.

La procedura è denominata:

“Regolarizzazione della fattura con inserimento del CUP ai sensi della circolare n. 563301/25 del 10/12/2025”.

Non saranno più accettati documenti di regolarizzazione TD20/TD29

Tale funzionalità è’ disponibile nell’area dedicata alla consultazione delle “Fatture elettroniche ed altri dati IVA” al link “Integrazione CUP”.

Il link dell’agenzia delle Entrate è il seguente:

Aree tematiche - Fattura elettronica e corrispettivi telematici - Agenzia delle Entrate

Si invitano tutti i beneficiari a verificare tempestivamente la corretta presenza del CUP nelle fatture relative a spese agevolate e, se necessario, a procedere alla regolarizzazione

Data di pubblicazione 09/02/2026

DIAGNOSI ENERGETICA ASSEVERATA

In cosa consiste la Diagnosi Energetica “asseverata” prevista quale documento obbligatorio dal punto 10 del bando?

La Diagnosi Energetica deve essere redatta secondo le normative tecniche previste dal punto 6, comma 2 del bando (CEI UNI EN 16247-1, 16247-2, 16247-3).

Il tecnico incaricato di redigere la Diagnosi Energetica deve inoltre asseverarne la veridicità dei contenuti e la correttezza/professionalità dimostrata nell’adempiere al compito.

Il tecnico deve quindi assumersi la responsabilità, confermandone la certezza dei contenuti e attestandone la veridicità, con apposita dichiarazione riportata nella perizia stessa.

Nella sezione Documenti del bando un esempio di Asseverazione Tecnica.